工业传动基础部件,减速机应用广泛

减速机是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置。在原动机和工作机之间起着匹配转速和传递扭矩的作用。

减速器的种类繁多,按照传动类型可分为齿轮减速器、蜗杆减速器和行星齿轮减速器;按照传动级数不同可分为单级和多级减速器;按照齿轮形状可分为圆柱齿轮减速器、圆锥齿轮减速器和圆锥-圆柱齿轮减速器;按照传动的布置形式又可分为展开式、分流式和同轴式减速器。

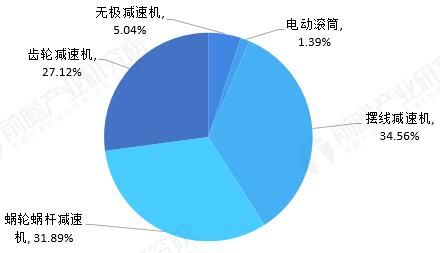

图表1:减速机行业产品分类

图表2:减变速机产品结构(单位:%)

减速机在生产过程中,主要使用钢材、铜材等原材料和金属切削机床设备。绝大多数工作机负载大、转速低,不适宜用原动机直接驱动,需通过减速机来降低转速、增加扭矩,因此绝大多数的工作机均需要配用减速机。作为工业动力传动不可缺少的重要基础部件之一,减速机广泛应用于环保、建筑、电力、化工、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥、船舶、水利、纺织、印染、饲料、制药等行业。

图表3:减速机产业链全景图

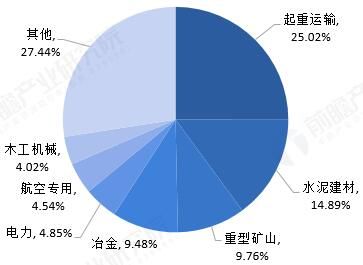

其中,起重运输行业使用减速机产品的数量占比约为25.02%,水泥建材行业使用减速机产品的数量占比约为14.89%,重型矿山行业占比约为9.76%。

图表4:中国减速机产品下游行业分布(单位:%)

政策助推减速机产量不断增长

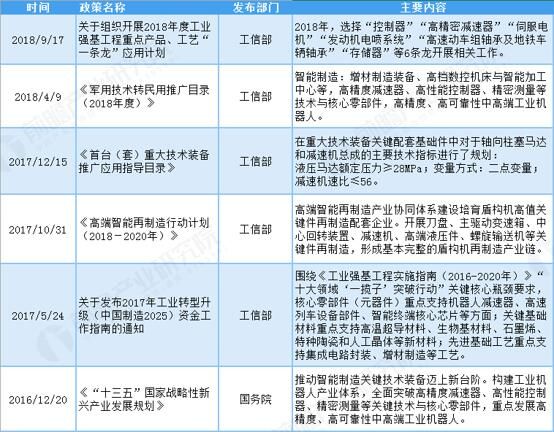

近年来,我国相继出台了多项支持、鼓励减速机等装备制造业发展的政策,加大了对装备制造业的支持力度。指出要加大企业自主创新力度,振兴装备制造业,提高自主化水平,推动产业升级,形成自主知识产权产品。

图表5:减速机行业相关政策汇总

同时,国家实施积极的财政政策和稳健的货币政策,加大对基础设施建设的投资力度,2018年全国基础设施投资增长3.8%。“十三五”期间,我国经济仍将保持平稳增长的态势,其中运输设备、水泥机械、矿山机械、电力机械等设备将受益于宏观经济实现快速发展,而这些行业都是减速机产品的消费大户,它们的发展将给减速机行业带来广阔的市场空间。

从减速机行业的产量来看,2016年我国共生产减速机623.4万台,同比增长3.52%。2017年,我国减速机产量671.2万台,同比增长7.67%。根据最新的统计数据显示,截止至2018年7月底,我国减速机产量为352.2万台,同比增长8.09%。

图表6:2010-2018年中国减速机产量统计表(单位:万台,%)

国内外工业机器人本体厂商加速扩产,RV减速机需求爆发在即

工业机器人主要包括控制系统、动力系统及本体机械结构三大部分。减速机是动力系统子结构传动装置的核心零部件,其主要功能是达到减速增矩的作用,从价值量看,减速器占比机器人本体制造成本的30%以上。

图表7:工业机器人各核心部件价值量占比

四大家族在华产能未来5年将扩大5倍以上。近年来,四大家族在华产能、产量不断提升(除去发那科由于体制原因一直未在中国生产本体),2018年明显加速。

2018年ABB宣布投资1.5亿美元在上海建设机器人超级工厂,预计在2020年底投入运营,年产能最高可达10万台/年;安川电机常州第三工厂开工,三期工厂合计产能1.8万台/年;库卡上海第二工厂投产,并计划在顺德建设全球第二大制造工厂,2024年投产后产能达7.5万台/年。我们预计在中国机器人市场一枝独秀的背景下,四大家族在华产能仍将继续扩张,2019-2023年产能及产量将提升到目前的5倍以上。

图表8:四大家族(除发那科外)在华本体产能情况

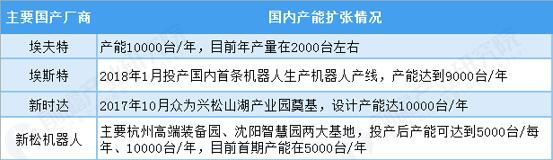

内资本体领先企业产能爬坡。根据MIR DATABANK对2017年中国机器人销量的监测,国内本体销量第一梯队的企业包括埃夫特、埃斯顿、众为兴、广州启帆、新时达、新松机器人、李群自动化、欢颜等,一方面不断在扩产能,另一方面产能利用率不断在爬坡。

图表9:国内本体厂商产能情况

外资厂商供给紧张,国产RV减速机将填补空缺

日本纳博特斯克、日本住友重机、斯洛伐克Spinea是全球RV减速器的三大巨头。

图表10:外资厂商RV减速机供给情况

从2016底年开始,纳博新签订单持续饱满,2017年前两季度零部件订单同比超30%,超过公司现有产能,交货期不断延长,2018年纳博交货期已经延长到6个月以上,而且优先供应四大家族,国内本体商订购的交货期则更长。公司产能扩张缓慢,虽然需求持续旺盛,但2017下半年到2018年受限产能新接单金额仅同比微增,预计这种情形未来几年仍将持续,国产RV减速器将补上市场空缺,接受度有望大大提高。

图表11:2016-2018年纳博特斯克订单情况(单位:百万美元,%)

国产RV减速器可突破“工艺+设备”的核心难题。首先,国产RV减速器产品突破量产。RV减速器的研发并不需要从0开始的理论研究突破(纳博特斯克、哈默纳克的减速器专利均已经公开),而是沿着巨头脚步,在工艺层面的积累和采购先进机床加工设备,这两点都是可以用时间较快弥补的地方(远小于基础理论研究几十年的时间沉淀)。如台湾建暐目前已经可向客户提供RV减速器生产线解决方案,包括坐标磨床、立式磨床、内齿磨床、外齿磨床、圆工作台平面磨床、三坐标测量仪、RV减速机检测平台、自动化上下料及检测等。中大力德、南通振康等国产企业大批采购先进机床设备和检测设备,经过5-8年以上的摸索积累,已经取得重大突破,产品在客户多年试用之后,于2018年初步量产。

其次,国产RV减速器进入规模放量。在外资巨头供给不足的情况下,国产减速器突破信任壁垒,2018年初步销售放量。其中南通振康的RV减速器已批量供货埃夫特、欢颜等本体企业,中大力德2018年和伯朗特签订8万台订单,双环传动2018年和埃夫特签订1万台订单。

图表12:国产RV减速机核心企业情况

2019年将是国产RV减速器爆发放量的起点。以谐波减速器为例,由于难度低于RV减速器,率先国产化并规模放量。以绿地谐波和来福谐波为代表,国内厂商的伯朗特、欢颜、埃夫特等本体商均有采购,同时出口海外,产品累计销售均超数十万台。国产RV减速器在突放量后将复制谐波减速器的成长,2019年将是爆发放量的起点。

国产RV减速器主要应用在国产工业机器人本体(包括外资巨头在国内的本体产能,以及内资本体商的产能)。2018年国产机器人产量增速有所下滑但已经企稳,在内外资本体商扩产背景下,2019年国产机器人产量将回归高增长通道。中长期来看,外资巨头有意将机器人产能逐渐转移到大陆,ABB未来规划在华产能是当前产能的10倍、库卡是8.5倍,发那科和安川未来也不排除向大陆继续布局产能。内资本体商产能不断爬坡,以上市机器人企业公告为样本推测,保守估计,2019-2023年国产机器人空间在5倍以上,年化增速将超过40%。

2019-2023年中国机器人RV减速器总需求1596万台。预计2018年中国机器人产量在14万台左右,假设2019-2023保持40%复合增长,2023年产量75.3万台,是2018年5倍左右,2019-2023年累计产量214.5万台。假设单台机器人RV减速器平均需求5台,2019-2023年RV减速器需求量1072.7万台。另外,存量机器人的RV减速器每年更换率为20%,基于前文对中国机器人保有量的测算(假设2023保有量同比增长15%),2019-2023年机器人保有量合计522.8万台,RV减速器更换需求=522.8*5*0.2=522.8万台。2019-2023年中国机器人RV减速器总需求在1596万台。

2019-2023年国产RV减速器市场规模达359亿元。在外资巨头供给紧张、国产RV减速器量产突破背景下,2019-2023年国产减速器市场份额平均达到50%,假设2019-2023年进口RV减速器均价9000元/台,国产均价4500元/台,计算可得2019-2023年中国机器人RV减速器市场规模1077亿元,其中国产市场规模达到359亿元。

图表13:2019-2023年机器人RV减速机市场测算(单位:台,万台,元,亿元。%)

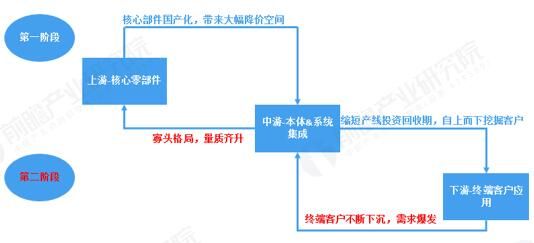

以精密减速器为代表的核心零部件国产化带来的发展机遇,产业链自下而上的正反馈机制将形成。第一阶段:零部件国产化带动成本降低,刺激下游需求。核心零部件的国产化将直接降低下游本体制造商的生产成本。以减速器为例,国产化减速器价格比进口产品低40%左右,反映在本体成本上,即有10%左右下降空间。而本体成本的降低将缩短下游工业自动化生产设备改造投资回收期,进而打开需求大门。

第二阶段:下游需求爆发,规模效益提升,促进上游格局重整。终端客户下沉,需求爆发,规模效益反馈上游在第一阶段存活的优质企业,本体制造商有望形成年产数万台的巨擘。追溯上游,减速器等核心零部件制造商寡头受益,体量释放的同时,促进产品质量的二次提升。进而盘活全产业链。

图表14:核心零部件国产化促进产业链自下而上正反馈机制形成

来源:前瞻产业研究院

豫公网安备41019702004594号

豫公网安备41019702004594号