增材制造技术,或称3D打印技术,根据电脑设计模型、采用材料逐层累加的方法制造产品,被寄予全面革新制造业的厚望。然而,尽管获得媒体的广泛报道,增材制造尚未在实际生产实践中得到大规模应用。

理论上,增材制造技术可以制造更好的产品,包括更多的产品种类、更优的产品表现、更长的使用寿命和更轻的单位重量。同时,该技术还将带来生产工艺和流程的简化,例如,交货时间由于生产周期的缩短大大加快,生产地点的选择更加灵活,生产工具得以简化,生产废料较传统工艺相比大大减少。

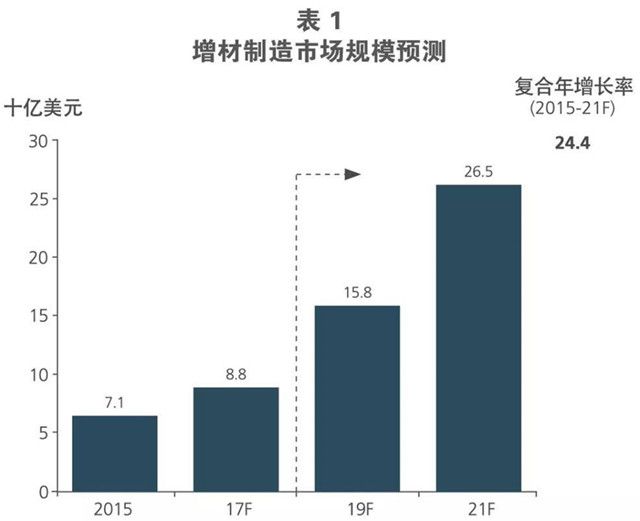

尽管总体市场规模较小,增材制造行业正在快速发展,增速强劲。目前,全球增材制造市场规模约为70亿美元,预计未来6年年复合增长率将高达24%,2021年市场规模约为265亿美元。

增材制造市场一般以光聚合物和热塑材料为主,金属材料只占其中很小一部分,但近年来,金属打印这一细分市场高速发展,为工业品领域的零部件加工带来全新的可能。

金属打印能否在生产效率、质量稳定性和成本控制上满足汽车等行业大规模商业化生产的需求,目前仍是未知数。但有理由相信,金属打印一旦得到大规模应用,必将为当前工业化生产带来变革。

考虑涉足金属打印行业的厂商和投资者,应摩厉以须,迎接可能到来的行业变革。竞争策略的制定,应基于对金属打印技术的应用领域以及其价值链的洞察,如此,才有望把握住短期、中期和长期的行业转折点。

1. 增材制造行业价值链

增材制造行业包括沿着上游、制造和服务价值链的六大步骤(见图2)。其中,上游模块尤为重要,需要将高度复杂的零部件要求转化为图纸和3D模型(涉及设计、扫描、打印和检查软件)。目前已有不少企业进入这一价值链模块。

过去几年中,增材制造行业内的企业经历多轮的创业和整合,头部厂商确立行业领先地位。Autodesk和Materialise是最主要的增材制造软件供应商,部分公司业务涉及行业价值链的多个环节,例如Stratasys生产3D打印机和打印后续处理。部分3D打印机生产商也自行生产金属粉末,但随着行业分工的成熟化,他们开始向专门金属粉末厂商采购。

预计行业价值链未来将继续快速演变,随着材料成本的下降和生产工艺的简化,增材制造的单位生产效率将大大提高,并最终带来重大行业变革。价值链的中间环节将得以简化,尤其在生产和生产后续处理环节。

生产流程将被重塑和重整,发展出一个无缝链接的端到端价值链。整合可以通过企业内部价值链延伸或企业之间的战略合作来达成,OEM厂商尤其需要增强对价值链各环节的深入了解。其中,知识产权保护、软件研发和设计能力尤为重要。

生产效率的提高、增材制造技术带来的新产品和产品质量改善,将进一步刺激需求端的增长,企业把握和利用好发展时机,而其中,备件生产和翻新将是两个最重要的近期机会。

2.金属打印先驱:Siemens和GE

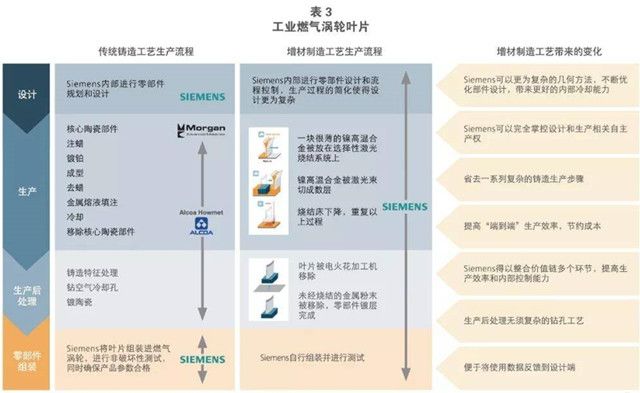

2017年2月,Siemens推出金属打印技术生产的燃气涡轮叶片,预示着从前期设计到生产后处理的全线金属打印技术将带来的重大变革。

Siemens首先研发出基于金属打印技术的燃气涡轮叶片样品,并对样品进行抗高压能力测试(包括物理加压、高温和高离心力),在将该样品安装到涡轮机并成功测试后,Siemens开始量产金属打印的涡轮叶片,发展涡轮机的零部件后市场。

通过金属打印技术的应用和生产环节的内部整合,Siemens主要获益如下:

• 便于不断改进设计,优化涡轮叶片产品表现

• 全面掌握核心知识产权

• 省去传统生产流程中的铸造和打孔等多个复杂环节

• 省去供应商环节,提高产品利润率

通过应用金属打印技术,Siemens的整个生产周期仅为18个月,与传统生产工艺相比,生产周期大大缩短。此外,零部件金属打印技术也可反哺其他产品的工程设计,为Siemens未来金属打印技术的产品种类拓展做好准备。

此外,Siemens还将金属打印技术成功应用于涡轮机喷头的维修。此前,喷头的维修需要替换掉大部分喷头,在用传统方法重新安装新的喷头。如今,通过金属打印技术的应用,只需要替换掉一小部分喷头,再用金属打印零件填充即可。维修周期从44周缩短到4周,大大提高顾客供货效率、减少维修成本。

GE是另一家将金属打印技术应用于全线生产的先驱。它在金属打印技术发展上共计投资15亿美元,其中5千万美元用于投资一家位于阿拉巴马州的工厂,主要生产金属打印LEAP飞机引擎燃油喷嘴(预计2020年喷嘴产量达到35,000个)。跟由20个零部件组成的传统燃油喷嘴相比,使用金属打印技术生产出来的燃油喷嘴为一个整体零件,重量减少25%,使用寿命延长5倍。喷嘴重量的减轻,为航空业客户带来燃油成本的显著下降。

3.创新推动金属打印技术的应用

尽管金属打印市场仍处于萌芽状态,GE、Siemens和Michelin/ Fives' AddUp等企业金属打印技术创新的成功并非个例。多类金属被广泛应用于航空航天、汽车、航海、医药和牙科等诸多行业。

然而,金属打印技术目前大多应用于中小型的复杂高值零部件,而这些零部件本身不需要大规模的产量,GE和Siemens的案例便是如此。

其中一大原因在于,粉末床熔合技术(Powder Bed Fusion)仍是主流,通过热能选择性地熔化金属粉末层区域。市面上大多数(约80%)金属打印机所使用的都是这项技术。

然后,一项新兴的金属打印技术,即定向能量沉积技术(Directed Energy Deposition),正在兴起。该技术与传统粉末床熔合技术相比,生产效率更高,能以更低的单位成本生产更大、更为复杂的零部件,将进一步推动金属打印技术领域的创新。

短期内,金属打印技术用于大规模生产工业金属部件也许不大现实,也不大可能全面替代传统生产工艺,但技术的发展正在开拓更多的行业机会。未来,传统生产技术下的诸多环节将进一步减少和整合,带来整个行业价值链的精简。

对于OEM厂商来说,拥有一套高成熟度的软件,对于产品设计和生产流程的优化很重要。拥有横跨整条价值链的全面能力也尤为重要,可以通过企业间的战略合作来完成。

这将是一个渐进式发展的行业,需要厂商重新审视自己的商业模式,识别成功应用3D打印技术所需的核心竞争力。

来源:艾意凯咨询

豫公网安备41019702004594号

豫公网安备41019702004594号