得益于3C行业的快速发展和机器制造业在本轮经济复苏中的不俗表现,2017年,我国工具市场的面貌焕然一新,工具行业连续四个季度保持了产销两旺的良好发展势头,销售收入同比增长率达到20%以上,出口也创下近年来新高,是历史上少有的好年景。进入2018年,延续2017年的高速增长态势,工具行业继续保持快速增长。随着3C行业原有需求减弱和汽车行业逐步下行,从2018年下半年开始,工具行业(主要是刀具小行业)的增速趋缓;到2019年前4个月,工具行业表现为高位盘整,稳中有降,下行压力大,出现负增长。

工具行业内刀具量具产品表现有所不同。2018年,刀具产品销售收入增长率逐步走低,上半年为两位数,下半年为个位数,出口增长率在2018年一季度达到41%峰值后快速走低。2018年,中国刀具市场消费总规模和国内刀具生产规模均超过2011年的最高点,创历史新高。出口刀具在2017年历史高点的基础上,2018年再创新高;进口品牌刀具2017、2018年连续两年创新高。2019年一季度刀具产品销售收入出现负增长,出口大幅下降。

2017年,量具小行业总体情况不如刀具小行业,销售收入稳定保持10-20%增长率,出口呈现一定起伏,尚不稳定。进入2018年,量具明显好于刀具,销售收入逐步攀升,四季度同比增长达到20%;2019年一季度,增长率继续攀升至22%。量具出口2018年保持同比两位数的快速增长;2019年一季度,增长率继续升至29.2%。

目前来看,量具继续保持增长,刀具出现负增长,硬质合金刀具降幅大于高速钢刀具降幅。前面两年刀具的旺盛需求已经带来新一轮的产能过剩,需要引起行业的警觉。

刀具:2017年:快速增长(增速稳定在20%),出口增长基本同步;

2018年:持续增长,前高后低(15-8%),出口增长率逐步走低(41-5.4%);

2019年一季度:出现负增长(-4.5%),出口大幅下降(-15.2%)。

量具:2017年:持速增长(20-10%),出口起伏不定(-7.8- +5.9%);

2018年:快速增长,逐步走高(7-20%),出口快速增长(16.1-19.6%);

2019年一季度:继续保持增长(22%),出口增长率创新高(29.2%)。

以下根据工具分会月报、季报和年报统计数据,对工具行业2018年至2019年4月经济运行情况做简要介绍,并参考国家统计局、中国海关和中国机床工具工业协会总会数据,同时结合上游相关兄弟协会、工具聚集生产区域数据以及国外刀具品牌的信息,对我国刀具市场消费规模、进出口做估算分析。

2018年会员企业经济运行情况年度统计汇总

注:相关数据中,括号内为2017年数据,由于年报参加统计的企业不完全相同,比例仅供参考,下同。

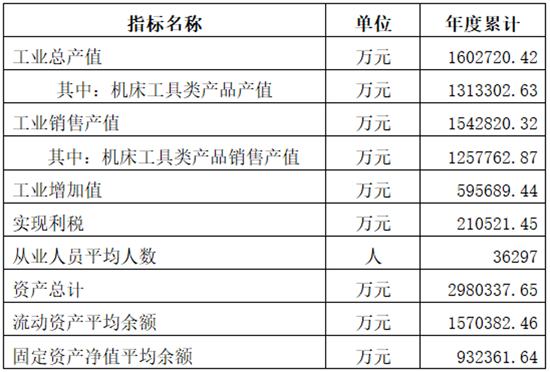

根据工具分会统计年报显示,91家会员企业2018年完成工业总产值1602720.42(1681157.5)万元,同比增长-4.7%。其中,工具类产品产值1313302.63(1159825.5)万元,增加13.2%;工业销售产值1542820.32(1656775.0)万元,增长-6.9%,其中工具类产品销售产值1257762.87(1122385.3)万元,增长12.1%;产品销售收入1490510.75(1591446.3)万元,增长-6.3%;工业增加值595689.44(651088.2)万元,增长-8.5%。实现利税210521.45(219936.5)万元,增长-4.3%;实现利润总额128634.61(142095.0)万元,增长-9.5%(其中82家企业赢利,8家亏损企业中有3家企业的亏损额同比减少)。91家企业职工平均人数36297,减少3056人;全员劳动生产率(按工业增加值计算)164115(165448)元/人,增长-0.8%。

1.会员企业主要经济指标完成情况(见表1)

表1 2018年工具分会会员企业主要经济指标完成情况(万元)

2.会员企业分类产品生产情况

2018年,工具分会参加年度统计的会员企业共生产各类刀具117055.63(107861.0)万件,比2017年增长8.5%;生产各类量具3365.75(3258.7)万件,比2017年增长3.3%;生产各类量仪58429(60558)台(套),比2017年减少3.5%。分类产品生产情况见表2。

表2 2018年工具分会会员企业分类产品生产情况

3.会员企业分类产品出口情况(见表3)

2018年,工具分会参加年度统计的会员企业共出口各类刀具57946.9(52178.7)万件,比上年增长11.1%;出口各类量具1333.06(928.28)万件,比上年增长43.6%;出口各类量仪2240(3315)台(套),减少32.4 %。分类产品出口情况见表3。

表3 2018年工具分会会员企业分类产品出口情况

2018年及2019年一季度会员企业刀具量具销售及出口季度统计情况

1.2018年及2019年一季度刀具销售收入季度统计情况

注:季度报表的对比数据中剔除了不可比的企业数据,属于可比的,下同。

2018年,工具分会参加季度统计的72家刀具生产企业共生产销售各类刀具114277.67万件,按可比口径比2017年增长4%;销售收入1095940.64万元,按可比口径比2017年增长8.4%。

根据分会季度报表统计,2018年刀具小行业销售收入各季度同比增幅分别为:一季度15.8%、二季度15.2%、三季度9.8%、四季度8.4%,表现为增长逐步放缓。2019年一季度销售收入呈负增长,为-4.5%。

2.2018年及2019年一季度刀具出口季度统计情况

2018年,工具分会参加季度统计的42家出口刀具会员企业共出口各类刀具56463.52万件,按可比口径比2017年增长7.3%;价值量(销售收入)44041.22万美元,按可比口径比2017年增长5.4%。

根据分会季度报表统计,2018年刀具出口价值量(销售收入)各季度同比增幅分别为:一季度41%、二季度14.6%、三季度8%、四季度5.4%(根据调查进行了调整),刀具出口增长明显表现为前高后低的趋势。2019年一季度刀具出口呈现负增长,为-15.2%。

3.2018年及2019年一季度量具销售收入季度统计情况

2018年,工具分会参加季度统计的19家量具生产企业共销售各类量具2757.87万件,增长21.6%,价值量11.5亿元,增长20.2%。2019年一季度,量具销售856.37万件,同比增长40.4%,价值量3.2亿元,增长22.2%。根据分会季度报表统计,2018量具小行业销售收入同比增幅分别为:一季度15.4%、二季度7.2%、三季度12.9%、四季度20.2%。2019年一季度销售收入同比增长22%。

4.2018年及2019年一季度量具出口季度统计情况

根据分会季度报表统计,量具出口形势从2017年呈现一定起伏,2018年参加统计的量具出口企业共出口量具1312万件,增长41.8%,价值量5030万美元,同比增长16.1%(约合3.4亿元人民币,平均单价26元;据海关数据初步查询,2018年量具出口9.8亿元人民币,平均单价23元)。2019年一季度,量具出口304万件,同比增长55.1%,价值量为1349万美元,同比增长29.2%。

2019年1-5月月报情况

工具分会参加月报的会员40家左右,2019年1-5月,销售收入增长率分别为0.3%、-3.1%、0.5%、-3.3%、-3.4%;总利润增长率分别为19%、0.7%、0.6%、-9.9%、-14.4%。

2018年全国刀具市场及刀具进出口测算

1.2018年中国刀具市场消费总规模

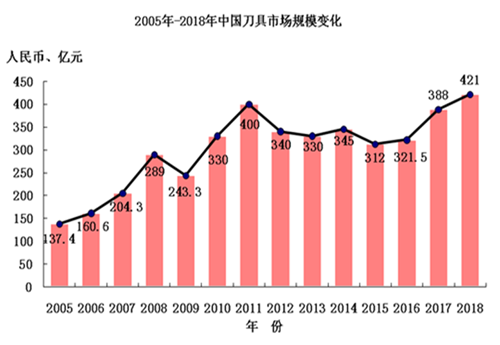

根据中国机床工具工业协会工具分会的统计、调查及分析,对我国刀具市场消费总规模、进出口进行了测算。我国刀具市场总消费规模从2017年的388亿元人民币增加到2018年的421亿元,同比增长8.5%。其中:国产刀具约273亿元人民币,与2017年相比增幅为9.6%,占比65%;进口刀具(境外品牌)148亿元人民币,同比增长6.5%,占比35%。2018年的刀具消费额超过2011年400亿的高点,创历史最高记录。国产刀具在中国市场的增长高于进口刀具。

国内生产(内销+出口):2017年,249+96=345亿,同比增长22.6%; 2018年,273+101=374亿,同比增长8.4%。

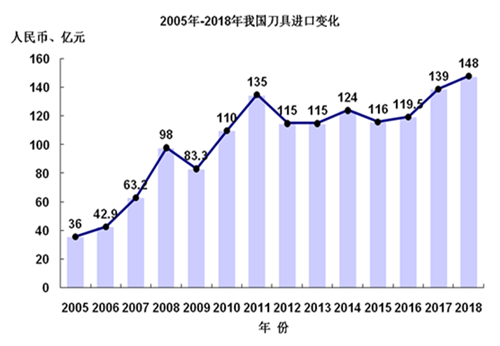

2.2018年进口刀具(境外品牌)规模

根据中国机床工具工业协会工具分会的调查及分析测算,我国刀具进口(含在中国生产并销售的境外品牌)总规模从2017年的139亿元人民币增加到2018年的148亿元人民币,同比增长6.5%,连续两年创新高。

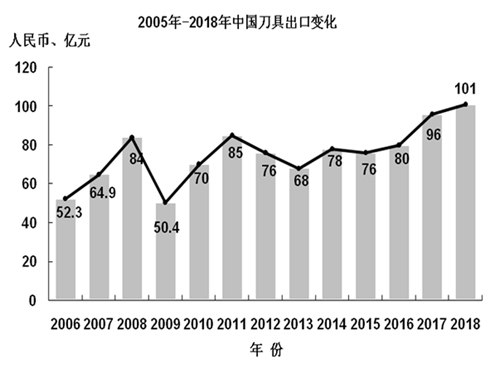

3.2018年全国刀具出口规模

根据中国机床工具工业协会工具分会的统计、调查及分析测算,我国刀具出口从2017年的96亿人民币增加到2018年的101亿元,同比增长5.2%,连续两年创新高。

结束语

延续2017年高速增长的态势,工具行业在2018年继续保持快速增长。广大工具企业结构调整的实际成果在市场竞争中得到检验,国产工具在市场上的份额保持稳定。但是我们应该看到,国内工具企业面临的主要挑战没有发生根本改变,我国制造业转型升级急需的现代高效刀具和精密量具量仪供应服务能力仍然严重不足,同质化标准工量具产能过剩的现象也没有彻底扭转。从上述数据可以看出:进口刀具规模占比三分之一左右,其中大部分是制造业急需的中高端刀具。因此,行业结构调整、大力发展中高端产品仍任重道远。

随着3C行业原有市场需求趋缓和汽车行业的逐步下行,从2018年下半年开始,工具行业(主要是刀具产品)增速放缓,下行压力越来越大。目前来看,量具产品产销继续增长,刀具产品销售出现负增长,其中硬质合金刀具比高速钢刀具下降多。

前两年刀具的旺盛需求带来了新一轮的产能过剩,特别是整体硬质合金刀具表现比较突出。目前,以五轴数控工具磨床为代表的设备已出现较严重的开工不足现象,需要引起行业的警觉。根据海关数据及分会的调查,2017年和2018年,每年进口数控刃磨机床(海关商品编码:84603100)近1500台,其中平均单价在100万元以上的每年进口约1000台左右。这几年,国产数控磨床的技术有了长足进步,在工具行业拥有量也有较大提升。

技术创新、产品创新和服务创新不足。仅靠大量引入先进的装备,没有差异化,一哄而上,势必形成产能过剩,不利于行业健康发展。

这几年,随着我国制造业的技术进步,技术改造的步伐加快,工具行业的生产制造能力、创新能力和服务能力有了很大进步。工具产业的转型升级正在面临突破,企业要根据自身特点,扬长避短,加强沟通和交流合作,加快推进工具产品的转型升级。

十九大报告指出,“建设现代化经济体系,必须把发展经济的着力点放在实体经济上,把提高供给体系质量作为主攻方向,显著增强我国经济质量优势。加快建设制造强国,加快发展先进制造业。”从全球性范围来看,制造业强国也都是刀具强国,如瑞典、德国、美国、以色列、日本、韩国等。中国要从制造大国走向制造强国,必须要有强大的刀具产业作为支撑,也就需要刀具行业从低端产品向高端产品努力。

我国加快先进制造业的发展步伐是工具行业最大的机遇,机不可失,不进则退;我国经济发展进入了新时代,其基本特征就是从高速增长阶段进入了高质量发展阶段,工具行业面临新的挑战,转型升级的任务更加紧迫。要适应我国现代制造业对提高加工效率的追求,工具行业还需要在调整产品结构、提升服务水平方面下更大的功夫。面对当前中美贸易摩擦的形势变化,工具行业作为机床工具行业中的重点出口小行业,最重要的是要扎扎实实练好内功,只有把自己的事做好,把工具产品做好,特别是继续加大转型升级力度,才有底气应对各种市场变化。在中高端工具产品的研发制造和用户服务方面下更大功夫,从根本上提高企业的竞争能力,从而推动全行业的可持续发展,为我国经济实现高质量发展做出工具行业的更大贡献。

来源:中国机床工具工业协会

豫公网安备41019702004594号

豫公网安备41019702004594号