2019年中国机床工具行业经济运行情况

2019年11月机床工具行业规模以上企业(指年营业收入2000万元以上企业)共5666家,涉及八个分行业:金属切削机床(占14.3%)、金属成形机床(占9.7%)、工量具及量仪(占12.6%)、磨料磨具(占33.8%)、机床功能部件及附件(占6.7%)、铸造机械(占9.2%)、木竹材加工机械(占2.6%)和其它金属加工机械(占11.1%)。

2019年1~11月主要经济指标完成情况

1、营业收入

根据国统局规模以上企业统计数据,机床工具行业1~11月累计完成营业收入同比降低0.6%。其中金属切削机床行业累计完成营业收入同比降低14.0%。金属成形机床行业累计完成营业收入同比降低6.3%。工量具及量仪行业累计完成营业收入同比增长0.3%。

从近两年机床工具行业营业收入同比增速图可见,2018年4月份达到14.6%的高点之后波动下行,但年末仍保持了8.3%的同比增长,而2019年除1~3月、1~4月为累计同比增长之外,其后各月一直为同比降低,行业下行压力明显大于2018年。

2、 利润总额

根据国统局规模以上企业统计数据,机床工具行业1~11月累计实现利润总额同比降低16.8%。其中金属切削机床行业累计实现利润总额同比降低70.9%,金属成形机床行业累计实现利润总额同比降低24.6%,工量具及量仪行业累计实现利润总额同比降低13.3%。

从近两年机床工具行业利润总额同比增速图可见,2018年1~4月累计利润总额同比增长达到峰值,其后逐月下行,但全年各月利润总额累计同比始终保持增长。而2019年各月利润总额累计同比均为降低。

3、 金属加工机床产量

根据国统局规模以上企业统计数据,机床工具行业1~11月累计,金属切削机床产量同比降低17.7%,其中数控金属切削机床产量同比降低28.4%。金属成形机床产量同比降低7.9%,其中数控成形机床的产量同比降低0.4%。

进出口情况

1、总体情况

根据中国海关提供的数据,2019 年 1~11月机床工具行业进口总额为 122.1亿美元,同比下降 20.7%。其中金属切削机床进口总额53.6亿美元,同比下降29.2%;金属成形机床进口总额13.9亿美元,同比下降5.7%;工量具进口总额16.6亿美元,同比下降6.3%。2019 年 1~11月机床工具行业出口总额为129.4亿美元,同比增长4.6%。其中金属切削机床出口总额26.2亿美元,同比增长9.0%;金属成形机床出口总额13.6亿美元,同比增长12.1%;工量具出口总额28.1亿美元,同比增长0.3%。2019 年 1~11月机床工具行业进出口贸易顺差为7.3亿美元。

2、金属加工机床进出口情况

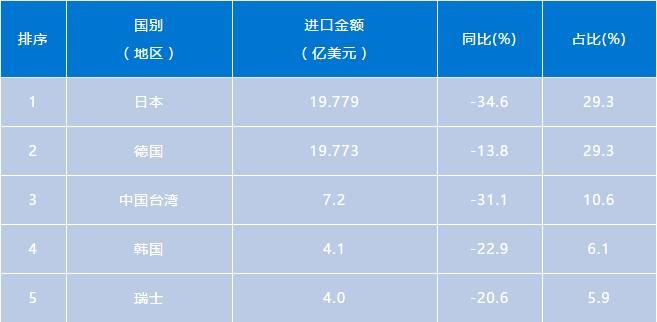

(1)金属加工机床进口来源前五位国家和地区

2019年1~11月金属加工机床进口来源国家和地区中,日本和德国列前两位,其金额和占比都很接近,占比均接近三成,遥遥领先于其他进口来源国。中国进口金属加工机床金额前五位国家和地区的金额同比都明显降低,其中日本降低幅度最大,达34.6%。

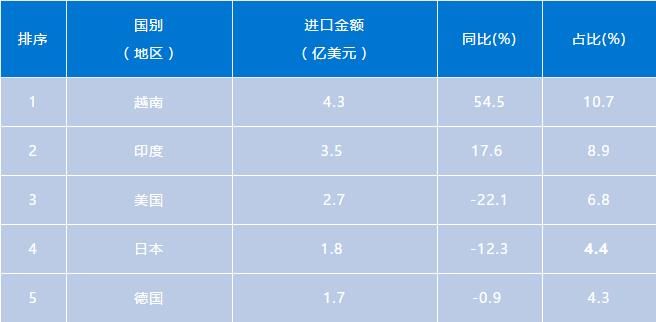

(2)金属加工机床出口去向前五位国家和地区

2019年1~11月金属加工机床出口去向国家和地区中,越南和印度列前两位,明显高于其他出口去向国家和地区。这两个国家同比增长显著,越南为54.5%,印度为17.6%。美国和日本同比则明显降低,美国降低22.1%,日本降低12.3%。

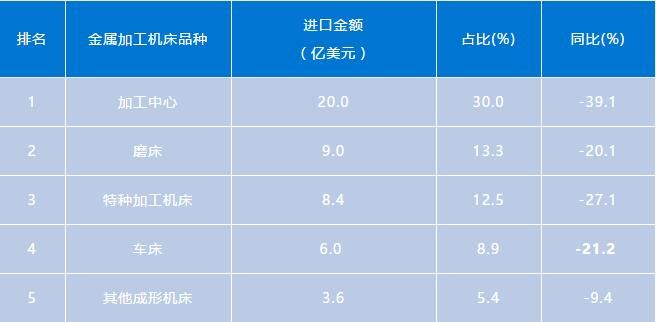

(3)进口金额排前五位的金属加工机床品种

进口前五位的品种同比均明显下降,加工中心的进口金额和占比均列首位,但同比下降幅度也最大。

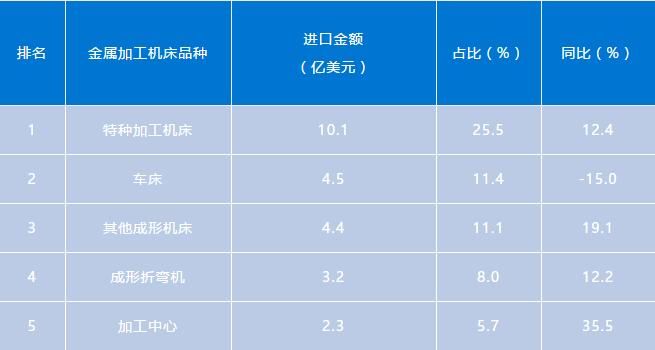

(4)出口金额排前五位的金属加工机床品种

出口前五位的品种除车床外同比均为两位数增长。其中加工中心出口金额虽列第五位,但同比增长高达35.7%,与进口同比的大幅度降低形成鲜明的对比。

其他主要机床生产国家和地区情况

根据中国机床工具工业协会了解的情况,受世界经济增长持续放缓影响,国际上一些主要机床生产国家或地区也都出现明显下滑。例如,日本2019年1~10月累计订单总额同比减少31.7%,其中本国订单减少33.2%,出口订单减少30.6%;德国2019年第二季度订单总额同比下降22%,其中本国订单减少28%,出口订单减少18%;美国2019年1~8月机床订单总额同比减少14.4%;中国台湾地区2019年1~9月累计出口同比减少14.2%,其中对大陆出口减少24.2%。

对2019年全年的预估

基于2019年前11个月运行数据以及我们掌握的行业企业实际情况,我们预计2019年全年机床工具行业主要经济指标将呈现同比下降趋势,但各分行业将有不同的表现。

2019年行业运行主要特点

行业运行总体下行,行业格局出现分化

国统局和协会重点联系企业统计数据均显示,2019 年1~11月机床工具行业运行总体上呈下行趋势,收入、利润、产量、产值等主要经济指标普遍同比下降。在金属加工机床中,金属切削机床行业指标的下降幅度比金属成形机床行业更大一些。协会重点联系企业中金属加工机床订单数据也为同比下降。目前行业下行的主要原因之一是固定资产投资增速近期持续回落。汽车、3C等主要用户领域持续下行,也是造成机床工具行业今年深度下行的直接影响因素。

自2012年以来,机床工具行业已波动下行八年。从全球来看,2019年形势也发生了逆转。2018年全球机床消费达到919亿美元,增幅4.8%。而2019年主要机床生产国和地区大多走了下坡路。

当前机床工具市场呈现出以需求结构调整和升级为主的显著特征,与此相伴随的是行业结构平衡被打破。在这一过程中,行业企业为适应市场的剧烈变化做了不懈的努力,有些企业聚焦主业,深耕市场需求,适应市场能力进一步提升,但也有相当多的企业陷入了越来越严重的经营困难,亏损严重,资金紧张,甚至有的不得不进行重整或处于停产半停产状态,行业格局出现重大分化。

行业运行质量下降,亏损面有所扩大

国统局和协会重点联系企业统计数据均显示,2019 年1~11月机床工具行业及各主要分行业的实现利润总额同比明显下降,行业亏损面扩大。特别是金属切削机床分行业下降更为严重。

进出口出现新变化,首次实现贸易顺差

2019年年初以来,机床工具全口径以及金属加工机床一直呈现出口同比明显增长,进口同比大幅下降趋势。继6月进出口改革开放以来首次出现顺差之后,至11月份累计值一直保持顺差。在中美贸易摩擦的背景下,机床工具行业的出口增长成为今年行业运行的一个突出特点。

顺差是2019年以来出口增加和进口减少共同作用的结果。出口增加既反映了行业积极开拓国际市场长期努力的结果,同时也有产业转移等因素的影响。进口减少主要与国内需求下降等原因有较大关系。但同时应看到,各分行业情况不同,切削刀具和磨料磨具行业为顺差,其他产品仍为逆差,但金属成形机床正在接近进出口平衡。

创新研发投入不足,内生动力亟待加强

在长期市场低迷,经营困难的情况下,企业难以投入足够的资金创新研发,产品结构得不到更新,转型升级效果不理想。部分企业为适应市场需求和国家重点领域对高端机床的需求,研发了一批高端产品,但尚未批量推向市场,而且配套件主要靠进口,形成不了企业的盈利来源。在当前情况下,以生存为第一要务的相当多的国内企业无暇顾及投入资金进行高端产品研发。面对高端产品市场机制失灵问题,迫切需要探索新的体制机制进行突破,并推动高质量发展。

对2020年行业形势的预判

宏观经济情况

目前我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大。当前世界经济增长持续放缓,仍处在国际金融危机后的深度调整期,世界大变局加速演变的特征更趋明显。了解宏观经济的变化将有助于研究和把握机床工具市场和机床工具行业发展的新趋势。

我国经济已从高速度发展阶段转向高质量发展阶段,2010年后国内生产总值(GDP)同比增速基本呈逐步降低走势,2019年前三季度为6.2%。

2019年前11个月全社会固定资产投资同比增长5.2%,其中,第二产业投资同比增长2.4%,制造业投资同比增长2.5%,均远低于全社会水平。作为机床工具产品主要用户行业的汽车制造业,投资同比下降0.4%。

2019年11月国统局制造业采购经理指数(PMI)为50.2%,是连续6个月低于荣枯线之后,首次回到荣枯线之上。新订单、新出口订单和生产量指数均出现明显的反弹。财新网PMI数据为51.5%,与国统局数据趋势一致。

2019年11月末我国广义货币(M2)增速为8.2%,狭义货币(M1)增长3.5%。M2增速已连续两年多低于10%,特别是近一年基本稳定在8%多一点的水平上。

自2018年12月之后居民消费价格指数(CPI)和生产价格指数(PPI)出现了背离,而且二者的背离幅度越来越大。2019年11月CPI为4.5%,而PPI为-1.4%。

从宏观经济数据来看,机床工具市场需求短期内难有大的提升。11月PMI的回升能否持续并给机床工具行业带来积极影响,还有待观察。

2020年的有利因素

1、国家将稳增长作为2020年重要任务

2019年中央经济工作会议指出,2020年是全面建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标,为“十四五”发展和实现第二个百年奋斗目标打好基础,做好经济工作十分重要。会议在对经济工作做出全面部署的前提下,反复强调了稳增长的重要性。要继续实施积极的财政政策和稳健的货币政策,财政政策提质增效,货币政策灵活适度。政策举措将有利于传统制造业优化升级,有利于先进制造业和战略性产业的发展。

2、国家优化营商环境,减税降费效果逐步释放

2019年国家主要针对制造企业推出了历史上最大力度的减税降费政策,政策效果会在2020年逐步释放,有助于机床工具企业改善经营质量。

3、多数用户行业处于增长区间

根据国家统计局数据,2019年除汽车制造业外,其他主要用户行业主要经济指标仍处于增长区间,并且多数行业预计2020年仍将保持同比增长。汽车工业协会预计2019年汽车产销量大约同比降低8%左右,预测2020年仍将下行,但降幅缩小至2%左右。

2020年的不利因素

1、全球经济增长放缓,中美经贸摩擦的不确定性和长期性仍将存在

当前世界上贸易摩擦加剧,保护主义盛行,减缓了全球经济的增长,全球机床工具市场需求出现了下降趋势。中美经贸摩擦直接或间接地给我国机床工具产业带来的负面影响不会在短期内消失。

2、在结构性改革持续深化的情况下,经济增速很难延续过去的高速增长

近十年来我国GDP增速逐年回落,2020年我国GDP增速目标尚未公布,但这种趋势仍将延续。随着经济增长方式的转变,固定资产投资规模也很难再现过去的高速增长。作为投资拉动商品的机床,市场需求不会有大的增长。同时,需求的升级和我国机床工具企业产品结构的矛盾短期内还不可能彻底解决。

3、行业内多年积累的问题和矛盾仍然存在

多年来在行业内积累的一些问题和矛盾,如产品结构不适应市场变化,短板和弱项明显,低端产能相对过剩,研发投入不足,人才缺乏,资金紧张等,仍然困扰着行业内很多企业。

综合宏观经济情况和机床工具行业特点看,2020年上半年机床工具市场需求难有根本好转,全年有望止降趋稳。行业运行将承受较大下行压力,主要经济指标改善的难度较大,但各细分产品领域和分行业将有不同的表现。

来源:中国机床工业协会

豫公网安备41019702004594号

豫公网安备41019702004594号