3D打印技术在制造业市场中能够解决的问题的比例在日益增长。基础增材工艺的改进为整体3D打印材料的应用带来了经济上的可行性,而且这种趋势在金属材料中表现的最为明显。然而,到目前为止,金属增材制造所具备的在各种规模的原始设备制造商中占据价值链重要位置的强大能力与其相对较低的采用水平并不匹配。这个问题可以这样总结:与增材制造相结合在某种程度上会带来巨大的商业优势,但是对于大多数公司来说,这仍然是不可逾越的,因为将这种技术引入其内部的成本总是让人望而生畏。

受这一问题的启发,今年夏天早些时候发表在《增材制造Additive manufacturing》杂志上的一项新的研究课题仔细探讨了一种能使更多公司获得金属增材制造价值的切实可行的方法。这篇题为“混合制造——将传统制造商与增材制造供应链整合在一起”的论文,设想了开发出一种系统,在这个系统中,全美的增材制造“中心”都由各个独立供应商提供。然后,这些“中心”就可以被那些自己无法进行技术投资但却可能在金属3D打印方面有特殊应用的原始设备制造商访问。这项研究描绘了一个诱人的图景:混合供应链如何通过使这一革命性技术被大众获取来推动制造业向前发展。

金属增材制造——经济助推器?

要理解为什么使供应链现代化是值得优先考虑的问题,首先需要了解金属3D打印的经济性。传统上,金属打印的零件主要作为原型存在于产品开发周期中。与传统方法相比,能够以更少的工具和浪费来打印高度复杂的部件是金属增材制造的主要优势。不过,如今材料成本的下降和打印机的改进已经使一些高价值零部件的全面生产变成了一个不错的业务。

目前,只有不到一半的制造商将增材制造纳入其生产流程。这对经济是不利的。金属打印的零件通常能够实现重大的设计改进,例如更好的强重比,从而提高效率。为实现更好的终端产品和改善业务成果而实施的规模生产的记录正在延长。通过金属增材制造实现设计上的改进,使尽可能多的公司受益,对消费者(可获得更好的产品)和经济竞争力都有好处。毋庸置疑,传统制造供应链与增材制造中心的整合将成为一个引人注目的想法。

表面光洁度的协同效应

然而,这种“安排”所创造的价值并不全部渗透到原始设备制造商中。涉及表面光洁的问题是金属3D打印零件生产商长期以来一直面临的挑战。由于金属增材制造比注塑成型或CNC加工方法产生的表面光洁度要粗糙的多,因此其技术上的成本节约可能会因后期处理的需求而被抵消。例如,用于喷气发动机的部件必须具有精确的材料质量和尺寸公差。任何额外的摩擦都可能会破坏整个动力系统。

诸如磨削、热处理或机加工等后处理技术很少是金属增材制造零件供应商的职责范围。这种责任落到了拥有必要经验和设备的传统制造商身上。根据该研究小组的说法,混合供应链通过更清晰的角色定义,使这种专业化趋势变得机制化。

在这样一个系统中,增材制造中心不必为不提供后处理服务而道歉,因为他们生产的零部件将直接转向能够提供这种增值服务的原始设备制造商那里。在这一点上,该研究发现94%的原始设备制造商表示有兴趣提供此类服务。将他们更直接地与价值链中的核心竞争力联系起来,可以提高整个系统的效率。

综上优点

通过这种模式,为更多的制造商提供更精简的金属增材制造渠道的优势可以分为三大类。首先,如上所述,较高比例的增材制造零部件进入中小型企业将能更好地利用他们拥有的过剩的精加工能力。这将最大限度地提高其投资的总回报,并最大限度地减少众多增材制造服务提供商目前面临的挑战。

其次,有明确证据表明金属增材制造能提高传统制造商的运营效率和产品质量。除了通过减轻重量和改进设计以提供更好的功能之外,它往往能显著缩短产品的上市时间,并以更低的成本生产复杂的零件。通过从第三方获得这项技术可以平等分配这些优势,从而能促进更大的竞争和创新。

最后,该研究战略性地提出了增材制造中心可以通过降低成本和交付时间来改善消费者体验。由于第三方增材制造服务的渠道更加开阔,因此采用增材制造生产的金属部件进行产品改进将变得更便宜。因为这个过程也不需要昂贵的、跨国运输零件给原始设备制造商,运输成本和交货时间都会减少。与今天相比,这些终端产品的消费者将能够以更低的价格、更快的速度获得这些产品。由此产生的需求增加可能会进一步强化整个制造业生态系统。

在全美部署增材制造中心——方法论

该研究的主要贡献在于通过对增材制造的需求分配和中心站点的建模,来估算全美范围内的最佳分布。该小组使用的第一项技术是一种无能力约束选址(UFL)模型,其中包括“需求、位置、固定成本、生产成本和运输成本”等要素,以便将美国最有利的郡县分隔开来建造金属3D打印中心。利用北美工业分类系统协会(NAICS)提供的3109个县的机加车间的位置数据,该模型力图平衡各地区的后处理能力和对金属增材零件的需求。

这篇文章采用以增材制造提供商的最新报价为基础的实际市场定价来更准确地测算需求。此外,UFL模型假设增材制造生产的金属零部件使用比例为5%和10%。按县计算的销售量是用每年机加工车间总销量和平均单价计算的。为了衡量这种需求与将增材制造联网的成本,研究人员使用真实的市场数据来估算以不同的数量来运营这些设施的固定成本。例如,他们发现拥有10台增材制造机器的中心将会以90%的产能运行,每年将有396万美元的固定成本。

在UFL模型中,随着需求的增加,在单一一个地方增加更多机器的固定成本会变得过高——每年数亿美元。为了衡量这种模式的经济效率,研究人员还应用了一个P中值模型,该模型采用每年平均固定成本限额为4000万美元。当平均需求比例为5%时,利用这项技术产生了22个最佳的增材制造中心的位置;当需求为10%时,有44个最佳位置。

关键发现

该研究最初运行的UFL模型表明,一个单一的、无限容量的中心随着需求的增加而增加产能是不可行的。像这样一个地点,当超过了一定的需求水平后,其固定成本就开始以指数方式猛增。同时,他们发现基于P中值模型来分配这些中心的效率更高。不过有趣的是,UFL模型找到了伊利诺伊州增材制造中心的理想位置,即华盛顿县,这也恰好接近美国的人口中心。

P中值模型和UFL模型都发现了类似的年度成本分析,但是UFL模型产生的总成本更高

在P中值模型中,需求的增加并不意味着单个中心的容量增加,而是以大约每1%的总需求增加4到5个中心的速度把这些增加的需求分布到新建的中心上。重要的是,机器成本的下降(可能会随着时间的推移而发生)不会影响这些中心的位置,这表明这种模型在今天可能是有效的。但在目前的需求率下,该研究提出的成本分析表明,增加现有地点的产能可能是最有效的;然而,即使需求上升一点儿,该模型也会偏向于开辟新的中心。

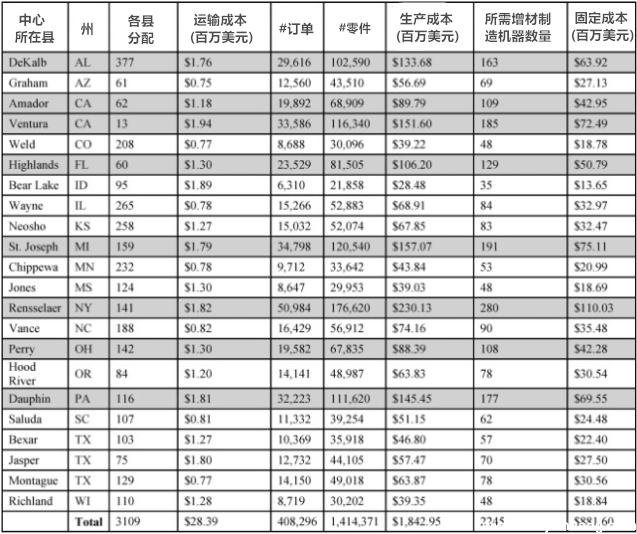

在当前需求水平(约5%)下根据P中值模型提出的22个实际的增材制造中心

按照这些设施位置模型所建议的方式混合起来的增材制造供应链,通过把金属3D打印零件生产商与那些可进行后处理和使用它们的小型机械工厂连接起来,将产生巨大的优势。最终,随着对这些零件需求的持续增长,通过将增材制造中心引入到国内最接近高需求的地区来实现制造生态系统的现代化就有了意义。对于今天提供增材制造生产服务的组织(或潜在投资者)来说,这是一个双赢的局面,对于成千上万个可能从中更好地获取高价值零部件并从中获益的企业来说也是如此。该研究给我们提供了一个基于当前市场数据的现实框架,将增材制造技术引入更多企业的同时更好地利用了现有的资源。(LaneLong)

豫公网安备41019702004594号

豫公网安备41019702004594号