导语:中国在全球机床市场是最大的生产国和消费国,是全球机床市场的重要参与者。据数据统计,2015-2017年,我国机床市场消费总额分别为275亿美元、275亿美元、300亿美元。2017年全球机床行业整体趋暖,对智能制造需求也逐步向好,但我国机床全行业亏损企业占比仍然高达33.8%,面临巨大的挑战。

我国是世界最大的机床生产国和消费国

机床被誉为“工业母机”,机床行业更是一个国家装备制造业的基石。据数据显示,2016年世界机床市场主要消费需求规模为 676 亿欧元,中国消费占比为 32%,是世界最大的机床消费市场,超过美国、德国和日本三大机床消费国的市场总和(合计约占1/3左右)。

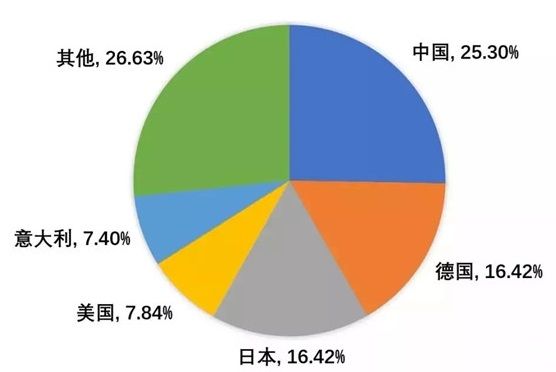

2016年世界机床市场生产产值达 679 亿欧元,中国、德国、日本、美国、意大利依次位列前五,其中中国产出占比 25%,约为 1400 亿元,是世界机床的最大生产国。

2016年世界主要机床生产国产值占比

据数据统计,2015-2017年,我国机床市场消费总额分别为 275 亿美元、275 亿美元、300 亿美元,我国机床产出总额分别为 221 亿美元、229 亿美元、 245 亿美元。经历了2016年机床市场企稳后,2017年国内机床行业受下游市场智能制造需求逐步向好。

2017年,我国机床出口总额 32.9 亿美元,同比增长11.3%。2017年我国金属加工机床进口8.62万台,进口金额达到86.79亿美元(近600亿元),占世界机床市场总份额的10%左右,占我国机床市场总容量的28%左右。2018年6月中国出口金属加工机床106万台,同比增长21.9%。1-6月中国出口金属加工机床338万台,同比增长12.3%。

高端数控机场国产化率不足5%,仍依赖进口

通过数据,我们可以看出我国机床市场呈现进出口同步波动的局面。

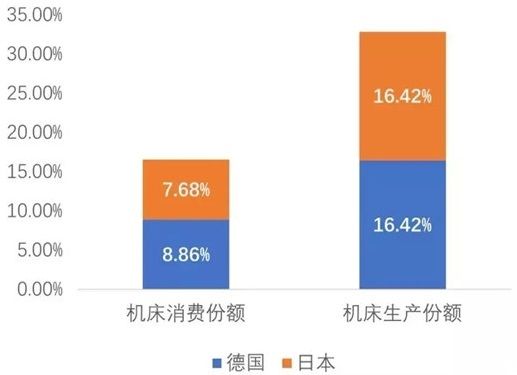

一方面,国内机床企业通过低端机床填补市场空白,打开国际市场;另一方面,高端精密机床仍不得不依赖于进口。而目前世界机床行业是由德国和日本机床企业所主导,所以,相比于机床的市场消费规模,我国在世界机床行业的话语权却非常弱。德日两国机床消费的世界份额约为 16%,但却生产了世界上 33% 的机床,且以高端数控机床为主,成为世界机床行业发展的主导力量。

以德国为例,德国2016年新机床制造的产值为111亿欧元,而国内机床消费市场规模仅为60亿欧元,其余的51亿欧元产品用于出口。其中,中国是德国机床制造业的最大出口对象,占比约为20%。

德日两国机床的消费份额和生产份额对比

我国机床行业则形成了以中、低端机床为主的生产体系,高端数控机床领域一直被以德、日为代表的企业所占据。目前,我国在高端数控机床领域,国产化率不足 5%,即使是普通数控机床,也有80%以上的产品使用国外数控系统,其中日本发那科的数控系统就占据50%以上的市场份额。

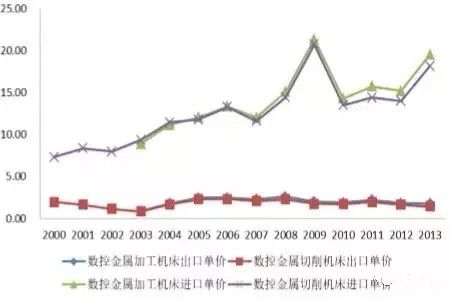

通过我国数控机床的进出口单价的对比,就可以非常明确的看出国产数控机床与国外产品的巨大差距。以2017年我国数控机床的进口均价为每台10-19万美元,而出口数控机床得均价仅为每台4.9万美元,价差达到4倍,部分产品更是达到10倍以上差距。

数控机床进出口平均单价对比

欣慰的是,从数据上看,尽管机床进口总额有所上升,但进口机床占国内机床市场总规模的比重从2012年的41%下降至2017年的29%,表明国内企业正在努力向高端技术、替代进口方向发展,逐步降低我国对国外高端机床的依赖。

产业链条已逐渐建立,但核心部件技术仍落后

其实自2008年后,我国已经成为世界机床第一大生产国,及世界第一大进口国。

我国机床行业经过近30年的发展取得了巨大的成就,产业链条也已经逐渐建立起来,但是却面临核心技术缺乏,技术体系全面落后的窘境,这在高端数控机床的产业链体系上表现的最为明显,尤其是核心部件严重依赖进口。

机床核心部件主要厂家

核心零部件的技术水平直接影响着机床产品的性能。数控机床的核心零部件包括:数控系统、主轴、滚珠丝杠、刀具等。受到我国技术水平的限制,目前我国高档数控机床所需的核心零部件(如:主轴、丝杆、轴承)主要从日本德国进口,数控系统长期依赖日本产品。

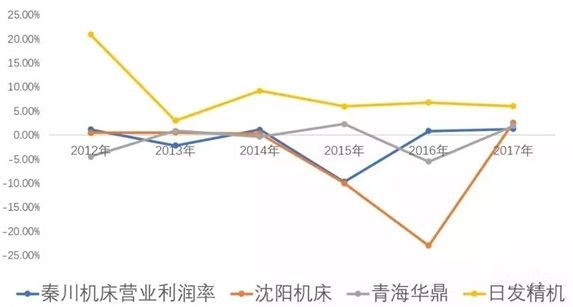

其实,我国机床行业已面临全面危局。据统计,从2011年起,我国机床行业的营业收入及利润总额快速下滑,亏损企业的数量从2011年的359家增加到2016年的818家,行业亏损额由2011年的15.99亿元增至2016年的72.77亿元。2017年全球机床行业虽然整体趋暖,但我国机床全行业亏损企业占比仍然高达 33.8%,整个行业处于亏损边缘和微利状态,行业面临巨大的生存危机。

国内机床公司盈利能力普遍较弱

我国机床行业目前陷入到一种负向的循环之中,全行业利润低,甚至面临生存危机,根本不可能有持续的研发投入,没有研发投入就不可能形成自己的核心技术,没有核心技术就没有市场话语权,只能陷入到同质化竞争、产能过剩和低价竞争这一恶性循环之中。

我国机床行业的危机之环

我国机床行业的未来之路

1、需要国家在政策层面进行顶层设计

我国机床行业系统性危机决定了任何企业都无法通过单点突破来拯救整个行业,而是需要国家能够意识到机床行业对国民经济安全的重要价值,进行行业顶层设计,做好我国机床行业的中长期发展规划,放弃市场换技术的幻想,坚持技术自主之路。

中央和各级政府要制订精准和可执行的配套支持政策,支持机床行业的产业链协同发展,鼓励机床行业走向专、精、特、新之路。探索和制定符合我国机床行业发展的产学研合作机制,释放社会的研发资源和活力,减轻机床行业研发负担。国家要加大基础研究投入的力度,只有全社会具备了基础研究的实力和能力,我国机床行业的研发才能迎来真正的春天。

2、企业要做好战略定位,有所为有所不为

从机床行业的特殊性和国际经验来看,我国机床企业不适宜走大而全的道路,而应该有所为有所不为,确定自己的战略定位和目标,发挥自身的独特优势,选择一个适合自己的市场或产品方向进行专业化积累,集中精力持续投入、持续改进,从而实现市场和技术的突破。

3、有序引导产业资本和社会资本进入机床研发领域

虽然我国有些机床企业在资本运营上走过了头,但不能否认资本市场对机床行业未来发展的重要作用。

只要坚持产业为本,资本就会变成一把推动产业升级、推推行业发展的利器。尤其是对于需要大量研发投入的机床行业,必须要善用资本市场的力量,引导其有序合理地流向机床研发领域,驱动大国重器的崛起。

来源:中商产业研究院 和君辽宁 脉搏智造网

豫公网安备41019702004594号

豫公网安备41019702004594号