我国机床工具产业作为装备制造业的重要支撑产业,是为国民经济各领域提供工作母机的基础产业,是国家综合实力和国家强盛的重要标志之一,具有基础性和战略性地位。机床工具行业为航空航天、国防军工、燃气轮机、能源装备、船舶、现代交通、农业机械、医疗器械、石油化工、特大型超重设备等重点行业、重点领域、重点工程提供基础技术装备,其中包括以高速、精密、复合、智能为特征的高档数控机床和具有高效率、高精度、高可靠性和专用化的“三高一专”数控刀具。

切削技术和刀具是装备制造业的基础工艺和装备,涵盖了机械加工的各个领域乃至各行各业。没有数控刀具,数控机床既不能发挥高效能,也不能制造出优质的机加工产品。切削技术和数控刀具的水平,直接关系着数控机床的效率高低、质量好坏和装备制造业的整体水平。因此,工具行业承担着提高我国切削加工技术进步和装备制造业水平的重任。

一个机械零部件的完整切削加工过程,是不同切削工艺组合,以多种的数控刀具为载体,与被加工工件作用,从而实现将工件毛坯加工成所需结构的完整过程。这个过程需要包括刀柄、刀体、切削耗材等一整套核心工具体系的协同配合才能完成,每类工具都扮演着举足轻重的作用。

从整体上来看,对于上述工具体系,我国的设计制造水平发展不平衡、不充分问题较为突出,整体与西方发达国家还存在着较大差距。从局部观察,我国数控刀具产业经过多年发展,已经逐步在刀片等切削耗材领域涌现出包括株洲钻石、厦门金鹭、欧科亿、华锐精密等在内的一批优秀企业,其技术能力已开始逐渐接近国际水准。而在高端刀柄、刀体领域,则明显落后,这在较大程度上制约了我国机械加工领域的整体技术水平。切削耗材对工件加工的成本、效率和精度起到较为重要的影响,而刀柄、刀体则直接决定了加工工艺能否作用于被加工工件,是影响加工效率和精度、导致机械加工领域“卡脖子”问题的症结所在。在这一细分领域的落后,直接导致我国在包括航空发动机、燃气轮机、精密齿轮等尖端装备制造加工板块严重依赖国外刀具产品。

促进我国各类数控刀具企业之间的平衡发展,在高端刀体、刀柄领域培育一批拥有一定国际竞争力的优势企业,将是实现我国机械加工产业高级化和产业链现代化的必要举措,也是打破我国尖端装备加工严重依赖西方加工工具这一尴尬局面,维护国家经济、产业安全的必要手段。

一、数控刀具市场概况

1.数控刀具产品的分类

从整个数控刀具的宏观维度来进行分类,大致可分为刀柄、刀体、切削耗材,每一类工具的具体功能如下:

(1)刀柄:俗称工具系统,是一端与机床主轴直联接,另一端与刀体或整体式刀具联接,将机床主轴的回转精度、转动扭矩传递给被加工工件的装置。刀柄设计制造的优劣直接决定了数控机床的加工性能能否有效、精准、稳定、持久地向被加工工件传递。

(2)刀体:刀体是一端与刀柄联接,另一端承载切削耗材,用于实现不同切削工艺的装置。通过不同的刀体结构设计,才能实现车、铣、镗、钻、磨等不同种类的加工工艺。刀体的结构设计和制造水平,一是直接决定了能否将特定加工工艺通过切削耗材作用于被加工工件的某个位置,即该工件能否被顺利制造;二是直接决定了在某一工件上完成某种加工工艺所需的有效功率,即决定了加工效率;三是在较大程度上决定了加工精度和精度维持能力,即该工件的精密程度。

由于不同的被加工工件,因其形状、结构、材质、复杂程度各不相同,在不同工件的不同加工位置上实现同一种类的加工工艺所需的刀体结构存在较大差异;同时,完成一个工件的加工,往往需要不同种类加工工艺的相互配合,进而需要设计不同结构的刀体,以满足加工需求;随着被加工工件种类的增加,所需要设计的刀体结构数量将呈现几何增长。所以,对刀体结构持续不断地优化迭代,从而在保证加工精度的同时,实现更高的加工效率,是数控刀具行业的关键和难点之一。

(3)切削耗材:直接与被加工工件发生相互作用的部分,主要包括不同类型的数控刀片、整体式合金刀具。通常,数控刀片以不同的压紧方式安装在刀体上;而整体式刀具根据被加工工件所需要的加工工艺不同,既可以安装在刀体上,也可直接与刀柄联接。按照材质不同对切削耗材进行分类,可以大致分为高速钢、硬质合金、陶瓷、超硬材料等产品。

2.数控刀具行业发展现状

(1)全球数控刀具行业领军企业

国际主要高端刀具品牌生产厂家以瑞典山特维克SANDVIK、德国瓦尔特WALTHER、瑞典三高SECO、美国肯纳KENNAMETAL、德国MAPAL、以色列伊斯卡ISCAR、日本三菱MITSUBISHI MATERIALS、韩国特固克TAEGUTEC、日本京瓷KYOCERA等国际巨头为代表,具有专业技术优势和细分市场等优势,在刀具材料、设计和制造工艺方面均已领先全球。用户涉及汽车、航空工业、采矿建筑行业、化工、石油和燃气、动力、纸浆纸张、居家用品、电子、医学技术,以及医疗行业的各个应用领域。全球跨国工具集团在全球范围内的发展格局呈现出“高起点、大投入、规模化、国际化”的特点,占有现代高效刀具约三分之二的市场份额。

(2)我国工具行业的排头兵企业

我国工具行业的领军企业主要以株洲钻石切削刀具股份有限公司、厦门金鹭特种合金有限公司、森泰(英格)成都数控刀具有限公司、株洲欧科亿数控精密刀具股份有限公司、上海工具厂有限公司、株洲华锐精密工具股份有限公司、北京沃尔德金刚石工具股份有限公司、恒锋工具股份有限公司、成都成量工具集团有限公司等国有、民营企业为代表。

经过多年发展,我国数控刀具行业在各个细分领域涌现出一大批优秀的龙头企业。企业通过科技攻关、科研开发、技术改造,在刀具材料、设计、制造、涂层、钝化等各个方面,打破了国外垄断,解决了“卡脖子”问题,突破了技术瓶颈,解决了行业难题。许多刀具产品整体技术水平已经达到国际同类产品的先进水平,其中部分关键核心技术已经达到国际领先水平。

3. 企业梯队

全球刀具行业大致可以分为三大梯队:

(1)第一梯队:具备深厚的技术积淀和较多关键核心刀柄、刀体产品的设计制造能力,拥有丰富的产品线,这类企业往往拥有较为深入的机加工艺设计能力,能够对下游机加客户的生产工艺进行解构、设计、优化,并且自主制造出承载整套工艺的标准和非标刀具组合,帮助客户顺利实现产品加工过程,同时更加高效地完成加工任务,为其提供综合加工解决方案。该梯队主要以欧美刀具企业为主,但这些欧美企业提供的解决方案或产品价格普遍较为昂贵、交货期较长。

(2)第二梯队:主要提供高精度中高端标准化刀具,包含刀柄、刀体中较为通用的型号,以及切削耗材,一般直接销售刀具产品,对客户生产工艺的理解相对较为薄弱。该梯队主要以日韩刀具企业为主,国内有部分企业也处于该梯队。同时国内还涌现出一批在单一产品性能上已达到或超过国际先进水平的优秀企业,其产品通用性高、稳定性较好、性价比较高。

(3)第三梯队:主要以生产精度较低的传统切削刀具,且能提供的产品种类有限。该梯队从业者众多,产品技术水平较低,已难以满足现代高端制作业日益提升的精加工需求。

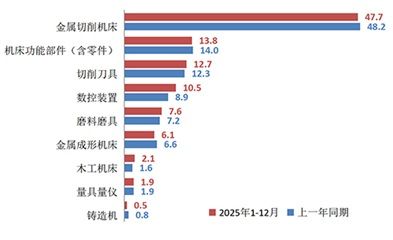

4.市场情况

(1)市场规模与增长方面。根据相关统计数据,2021年,全球数控刀具市场约380亿美元①;同年,我国市场规模约为477亿元人民币②,2016-2021年年均复合增长率约8.18%③。在细分领域中,估计2021年我国刀柄、刀体市场规模为70亿元人民币左右。其中,以进口刀具为代表的高端产品占比30%左右。未来,随着国产刀具高端化进程加速,高端刀具占比还将逐步上升。刀柄、刀体增长幅度与数控刀具整体增长幅度大致相当,预计到2025年,按照每年8%的增长率计算,该市场空间将达到约95亿元。

(2)市场集中度方面。总体上看,全球数控刀具市场集中度相对较高,山特维克、伊斯卡、肯纳金属等刀具巨头占据了一半以上的市场份额;而国内市场集中度较低,据统计,2019年国内数控刀具行业前十大企业市场占有率合计仅21%④。虽然国内刀具市场集中度较低,但在高端、中低端市场却呈现截然不同的景象,国内高端刀具市场集中度较高,几乎由欧美、日韩刀具企业和少数国内企业主导,而中低端市场非常分散,国内众多刀具企业激烈竞争。细分领域方面,国内刀柄、刀体市场也呈现出与数控刀具整体市场较为类似的情况,但市场分散程度相对更大,在刀柄刀体这一领域,收入过亿的企业已经属于细分行业龙头。

(3)平均价格差异方面。由于产品技术水平不同,国内外数控刀具在国内市场的平均销售价格存在较大差异。从细分领域来看,进口刀片平均售价约为国产同类产品平均售价的4倍左右,而刀体、刀柄平均价差还要更高。从价差程度的不同,一方面说明了我国数控刀具行业在细分领域发展不平衡、不充分的问题,另一方面,也反映出刀体、刀柄在我国数控刀具产业链中的重要程度。

二、未来发展趋势

国内数控刀具不仅要提升核心产品设计制造能力和整体解决方案提供能力,更要实事求是地把握产业发展趋势,沿着正确的方向,强化这两方面的能力。从目前的市场竞争格局来看,数控刀具行业体现出如下几大发展趋势:

(1)产品和制造方面,对内生产智能化,对外产品服务智能化。近年来,以产业互联网、物联网、大数据、云计算、AI技术等为代表的新一代信息、网络技术,正在广泛而深刻地改变着传统的制造业生产方式和产品形态。

对于生产智能化,全球制造业模式呈现出自动化、数字化、智能化发展趋势。未来,在通过产业互联网与上下游连接,对上游供应商、下游客户相关数据进行联通整合的基础上,结合AI深度学习等技术对数据进行分析,智能调配相关要素资源,精准做出覆盖采购、生产、销售为一体的最优决策,实现业务价值最大化,同时匹配机器视觉、自动化等技术,实现生产效率最大化。

对于产品和服务智能化,就单一刀具而言,将通过内置智能芯片等手段,实现从刀具智能管理、切削数据收集分析、智能精度调节、智能主动减震、功率检测、切削力实时监测分析等功能。目前,国外企业在智能刀具领域已开启尝试。对于整体解决方案而言,将逐步结合深度学习等技术,对实现客户被加工工件的最优工艺组合进行分析决策,智能化匹配设计最优结构的刀具产品,从而将工艺落实,逐步实现由批量生产向定制生产、需求实现向需求创造、装备制造向工业设计的转变。

(2)市场需求方面,从投资主导向消费主导转变,从产品制造向综合服务转变。随着我国宏观经济发展,自2013年开始,我国消费对GDP增长的贡献率正式超越投资;同年,我国第三产业经济增加值正式超过第二产业,需求端的消费和供给端的服务业正式成为我国经济主心骨。从数控刀具板块来看,其需求变动符合国家宏观经济的大方向,数控刀具消费市场需求对象正在逐渐从面向重工业的投资型需求(如能源、装备制造业)和单一商品的产品类需求,向面对市场消费升级的消费型需求(如3C、新能源汽车)和整体解决方案类的服务型需求转变。

(3)研发方面,正完善从逆向研发到正向研发再到基础研究的转变。我国数控刀具产业普遍已经在较大程度上完成了对国外领先厂家的相关产品的逆向研发,逐渐开始形成自己的理论体系,并逐步开始以市场需求为导向,建立与之匹配的正向研发模式,而对于市场上一些较为领先的国内刀具企业,其基础理论研究框架也已处于萌芽阶段。

来源:中国机床工具工业协会

豫公网安备41019702004594号

豫公网安备41019702004594号