本报告依据国家统计局公布的金属加工机床产量数据、中国海关进出口数据、本协会测算数据和重点联系企业统计数据,对机床工具行业2026年一季度的主要运行指标进行了汇总、分析,供行业及有关方面参考。

第一部分 机床工具行业主要运行指标

一、营业收入与利润指标

1.营业收入

2026年1-3月,机床工具行业完成营业收入2502亿元,同比增长9.0%。行业营业收入情况详见表1。

表1 2026年1-3月机床工具行业及主要分行业的营业收入情况

数据来源:协会测算数据

2. 利润总额与利润率

2026年1-3月,机床工具行业实现利润总额67亿元,较上年同期的29亿元有所增加,但行业平均利润率仅为2.7%,仍处于较低的水平。其中,磨料磨具分行业仍处于亏损状态,亏损额较上年同期减少8亿元。行业利润总额、利润率情况详见表2。

表2 2026年1-3月机床工具行业及主要分行业的利润总额、利润率情况

数据来源:协会测算数据

二、进出口指标

1.总体情况

2026年1-3月,中国机床工具进出口总额83.8亿美元,同比增长9.2%。贸易顺差33.1亿美元,同比增长12.9%。机床工具产品进出口数据详见表3。

表3 2026年1-3月机床工具产品的进出口情况

数据来源:中国海关数据

机床工具产品进口来源和出口去向排名前五的情况详见表4。

表4 2026年1-3月机床工具产品进口来源和出口去向排名前五的情况

数据来源:中国海关数据

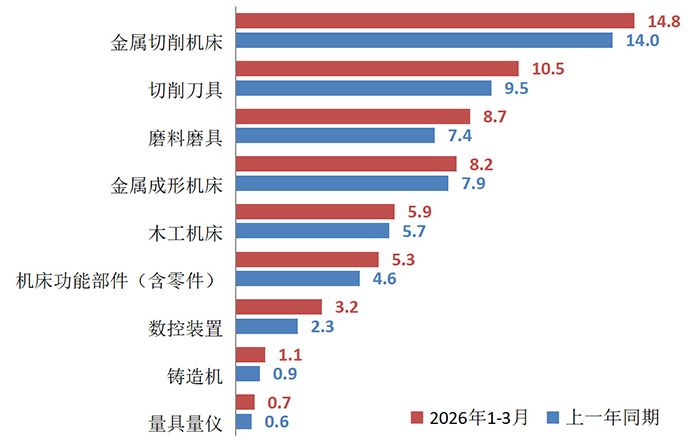

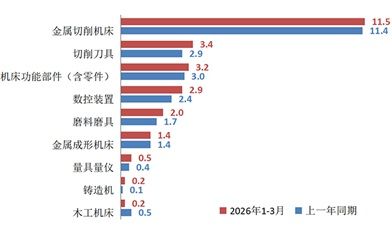

图1和图2分别为机床工具主要产品门类的累计进口和出口情况。

图1 机床工具产品累计进口情况(亿美元)

图2 机床工具产品累计出口情况(亿美元)

2.金属加工机床进出口情况

2026年1-3月,金属加工机床进口12.9亿美元,同比增长0.9%。出口22.9亿美元,同比增长4.4%。金属加工机床进出口数据详见表5。

表5 2026年1-3月金属加工机床的进出口情况

数据来源:中国海关数据

金属加工机床进口来源和出口去向排名前五的情况详见表6。

表6 2026年1-3月金属加工机床进口来源和出口去向排名前五的情况

数据来源:中国海关数据

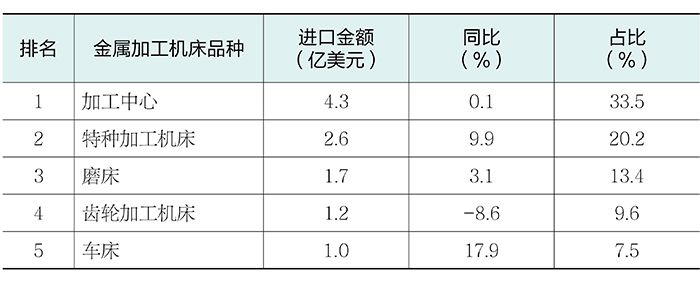

金属加工机床进口前五位的品种及其进口金额详见表7。

表7 2026年1-3月进口金额排前五位的金属加工机床品种

数据来源:中国海关数据

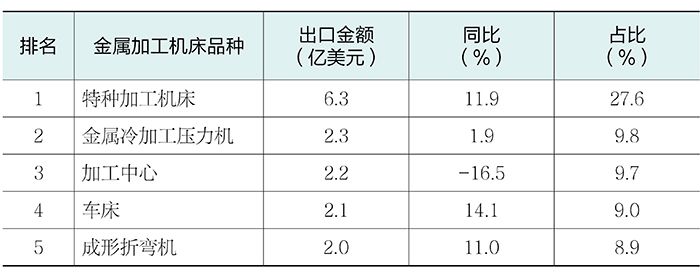

金属加工机床出口前五位的品种及其出口金额详见表8。

表8 2026年1-3月出口金额排前五位的金属加工机床品种

数据来源:中国海关数据

三、金属加工机床生产、订单指标

1. 金属加工机床产量

根据国统局公布的规模以上企业统计数据,2026年1-3月金属切削机床产量21.3万台,同比增长3.4%。金属成形机床产量4.2万台,同比增长2.4%。两项产量指标都延续上年度的增长趋势,但增速明显放缓。

2. 金属加工机床订单指标

根据协会重点联系企业统计数据,2026年1-3月,金属加工机床新增订单同比下降0.4%,在手订单同比增长4.2%,新增订单由上年的增长转为下降,在手订单仍保持增长。其中,金属切削机床新增订单、在手订单同比分别增长7.8%、12.6%,都延续上年度的增长趋势。金属成形机床新增订单、在手订单同比分别下降14.2%、9.3%,新增订单由上年的增长转为下降,在手订单持续下降。

第二部分 2026年一季度机床工具行业运行特点

一季度,行业整体营收、利润都延续上年全年增长态势,整体经营效益有所改善,但各分行业的景气分化明显、运行表现差异加大。

1. 行业营收增速持续攀升,市场需求结构加速升级

行业整体营业收入同比增长9.0%,在上年度恢复性增长的基础上,增速进一步提升。主要分行业中,金属成形机床营收由增转降,其他各分行业都处于加快增长状态。

国内市场需求依托投资拉动稳步回升,一季度全国固定资产投资增速由负转正,同比增长1.7%。“两新”政策带动效应持续显现,设备工器具购置投资同比增长13.9%,较全国固定资产投资增速高出12.2个百分点;“两重”项目有序开工推进,基础设施投资同比增长8.9%,较全国固定资产投资增速高出7.2个百分点,有效托底机床工具行业内需。

AI算力基建与高端制造为行业高端需求注入新动能。AI液冷产业需求集中爆发,新能源汽车、航空航天等领域需求升级提速,叠加人形机器人精密加工需求扩容,持续拉动高精度、复合化、智能化专用机床装备景气上行。同时,国际市场需求保持稳步增长,一季度机床工具产品出口额同比增长10.2%,较上年全年增速提升3.5个百分点。

2. 行业运行效益有所改善,但平均利润率仍较低

行业平均利润率为2.7%,较上年同期提升1.4个百分点,但仍处于较低水平。同时,受磨料磨具分行业重回亏损区间影响,一季度的行业平均利润率不及上年全年水平。

行业平均利润率同比提升,主要受益于切削工具分行业的增长拉动。原材料价格大涨,切削工具企业顺势调价;同时,市场涨价预期促使经销商主动补库备货,助推切削工具分行业的利润率大幅攀升至历史高位,成为对行业利润率增长贡献最大的分行业。此外,得益于中高端需求增长,金属切削机床分行业利润率有所回升,对行业利润率的提升也形成了一定正向拉动。

3. 金属成形机床分行业呈现下行,但压力与机遇共存

金属成形机床分行业营业收入、利润总额同比均下降3.5%,由上年全年的增长转为下降。出口端虽保持增长,但增速明显放缓,一季度金属成形机床出口额同比增长2.9%,较上年同期收窄29.9个百分点,较上年全年收窄28.8个百分点。

金属成形机床分行业的订单景气度持续走弱,一季度新增订单同比下降14.2%,由上年全年的同比增长转为下降。在手订单同比下降7.4%,延续上年全年的下行趋势,且降幅进一步扩大。

新能源汽车行业,在前期投资集中落地后,对车身覆盖件冲压设备的需求下降;家电行业经多轮消费政策刺激后边际效应递减,对锻压设备需求也有所下降;同时外需的拉动作用也有所弱化。在多重因素的共同作用下,金属成形机床分行业主要经营数据呈现下行,或将给后续经营带来压力。但新能源汽车电池结构件和电驱动系统、智能手机等通讯产品对高速高精锻压设备的需求增长,给金属成形机床行业带来新的机遇。

4. 磨料磨具分行业重回亏损区间,业务分化加剧

磨料磨具分行业营业收入同比增长8.1%,利润总额亏损27亿元,由上年全年的微盈状态再度回到亏损区间,但亏损额较上年同期明显收窄。

结合协会重点联系企业统计数据及各相关分会调研情况来看,今年一季度,该分行业中用于机械加工的部分营收、利润都明显增长,受4月部分产品出口退税政策即将取消影响,企业集中抢抓出口订单,推动分行业出口额在连续三年下滑后,实现两位数逆势增长。

分行业整体表现为亏损,主要是受其中用于房地产等非机械加工部分的影响。究其原因,中低端产能过剩、同质化竞争激烈,叠加与石油高度相关的树脂、聚酯布等部分原材料价格上涨、物流费用上行,生产成本增加却难以向下传导,导致利润空间被进一步压缩。该分行业亟需加快优化产品结构,向高端化、高附加值方向转型升级。

5. 进出口两旺,出口市场结构持续调整

(1)机床工具进出口双双增长

机床工具产品进出口开局表现良好,出口实现10.2%增长,保持2021年以来的持续增长势头;进口实现6.9%增长,增幅稳步扩大。

出口市场结构持续调整:东南亚、南亚市场表现活跃,印度跃升为我国机床工具第一大出口国,对印度、泰国、马来西亚、印度尼西亚、菲律宾、巴基斯坦出口增速均超20%;对美国、巴西、墨西哥等美洲主要出口国有所下降。

(2)金属加工机床出口增幅收窄,进口由降转增

受两用物项出口管制政策收紧等因素影响,金属加工机床出口增幅回落至4.4%,较上年同期和上年全年分别收窄10.8、13.5个百分点。其中,加工中心出口额下降16.5%。进口小幅增长0.9%,结束了连续四年下行的态势。

金属加工机床对越南、俄罗斯、美国、巴西、土耳其、墨西哥等主要传统出口市场出现不同程度的回落。

来源:中国机床工具工业协会

豫公网安备41019702004594号

豫公网安备41019702004594号